税务审计 | 境外红筹及VIE架构下,中国籍个人对外投资备案及年检,企业需关注哪些税务要点?

随着新《个人所得税法》、CRS及BVI、开曼经济实质法等税收政策的出台,已经搭建起境外融资结构或家族信托架构的公司创始人开始关注红筹架构及VIE架构下出现的税务风险。

什么是VIE架构?

VIE架构即可变利益实体(VariableInterest Entitie),也称为“协议控制”,即通过签订各种协议的方式实现对实际运营公司的控制及财务的合并。

境内企业从事外资投资受限的业务领域(如互联网业务中需要ICP牌照),但是又需要寻求海外资金时,就会搭建VIE架构,实现海外融资上市。

个人如何进行初次及年度对外投资备案?

VIE架构中,境内实体公司的创始人(中国籍自然人)通常会成为境外公司的股东,这就是个人对“外”投资,自从外汇管理局将与外汇管理相关的业务下放银行之后,就由银行来负责进行个人对外投资的备案。

境内中国籍自然人通过银行要求提交的文件,由银行代为申办“业务登记凭证”(业务类型为:ODI中方股东对外义务出资),内容会包含个人的姓名、身份证号(主体代码),同时也将境外公司设定一对应的“境外主体代码”。之后每年按照外汇管理局的通知,在规定的期间内提供资料给“代为申报个人对外投资备案的银行”,完成年度备案。

在备案过程的过程中,有以下两点需要注意:

1、个人对外投资如果不进行登记,未来该项投资无法寻正常管道回国,通过其他非法管道进行外汇交易是违法的,资金的安全性不能受到保障;

2、境外公司在中国境内也有对应的“境外主体代码”,通过大数据的搜集,该境外公司与中国境内有关的业务都会被归集在一起,这个需要企业主提高合规意识,千万不要轻易的以为不处理境外公司就不会有人知道,除了天地知道,还有政府知道。如果安排注销境外公司,应该在注销后向银行申报注销ODI外汇登记,未注销ODI外汇登记仍需每年进行年度申报。

不进行年度申报的风险?

如果存在年度漏报ODI存量权益数据的情况,中国籍自然人会被列入外汇临管名单,无法办理任何资本项下外汇业务。

ODI存量权益登记未申报的后果:

境外直接投资:

境外投资企业(包含37号文登记下的境内居民个人在境外设立的特殊目的公司)的境内投资主体注册地外汇局负责事后对相关境外直接投资存量权益登记信息内容进行抽查,对于隐瞒真实情况、弄虚作假的境内投资主体,外汇局按相关程序通过资本项目信息系统业务管控功能暂停该境外投资企业的境内投资主体相关业务,并依法进行处理;

境外放款:

要求放款人和借款人均依法注册成立且未违反直接投资存量权益登记等相关规定;

利润汇回:

银行在办理境外投资企业利润汇回时,应审核境外投资企业的境内投资主体境外直接投资存量权益登记情况,对于应办理境外直接投资存量权益登记但未在规定时限内办理登记的相关市场主体,应待其办理境外直接投资存量权益登记后,方可为其办理利润汇回手续。

PS:资本项目与经常项目(贸易项目)的差异?

“贸易项下”是指在进出口贸易、对外提供服务等贸易项目中的全部的事。资本项下是指国与国之间发生的资本流出与流入的全部过程。资本项下包括各国间股票、债券、证券等的交易,以及一国政府、居民或企业在国外的存款。

个人或企业要对境外投资时属于“资本项下”的投资,如果是与境外的企业进行交易,则是属于贸易项下的外汇交易,申报路径与方式都不同,需要分开处理。

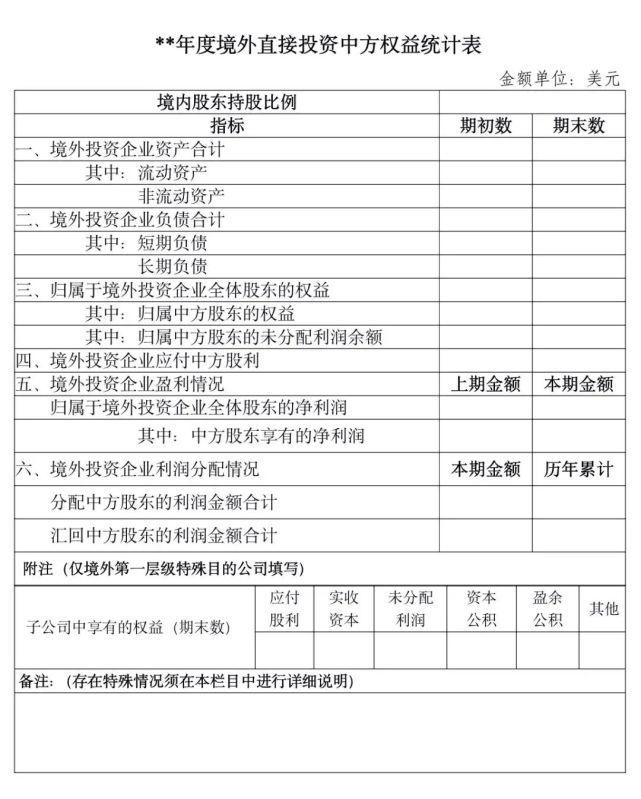

年度ODI存量权益登记需要申报填写哪些信息?

需要填写境内股东的持股比例、境外投资企业的资产、负债、权益、利润数据及归属于中方股东的权益及利润情况,如图所示。

另需注意如果境内股东有相关股权比例发生变化应进行境内居民个人境外投资外汇变更登记。

被列入外汇管控是否可以解除?

可以。如因漏报导致被列入外汇管控,首先需要向银行申请补漏报年度的ODI存量权益数据,再向外汇管理局申请临时解除管控,以便银行在指定的日期当天受理资本项下的外汇业务。

如果想永久解除管控,意味着对外投资终止,需提供境外投资主体注销证明或因股权转让后不再持股的相关资料向外汇管理局进行申请,解除永久管控后及时在银行办理注销ODI外汇登记。